El presente post lo basamos sobre nuestro artículo

publicado en la revista VERITAS del Colegio de Contadores Públicos de México,

A.C. titulado: Estructura de las Normas

Globales de Auditoría Interna (NGAI), del cual extraemos algunas ideas del

mismo, así como también se proporciona el vínculo del episodio de nuestro

Podcast “Reflexiones administrativas, gerenciales y financieras” que emitimos

sobre el particular.

Para quienes estén interesados en profundizar sobre esta

temática, el escrito completo en cuestión lo pueden consultar en el siguiente

vínculo web:

En enero de 2024, The Institute of Internal Auditors

(IIA), emitió las nuevas Normas Globales de Auditoría Interna, con

implementación requerida para el mes de enero de 2025.

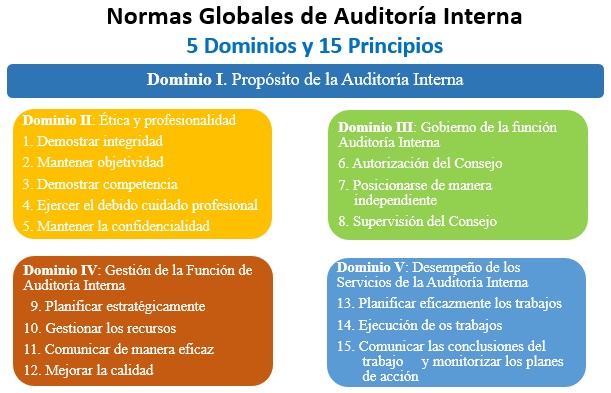

Las NGAI están compuestas por cinco dominios y se constituyen

en un instrumento que regula la práctica profesional de la auditoría interna a

nivel mundial.

Cabe acotar, que el

sistema de numeración y el orden de las nuevas Normas Globales de Auditoría

Interna cambió por completo con relación a la normativa precedente,

organizándose las mismas en 5 Dominios, los cuales contienen 15 Principios,

debiéndose señalar que el primer dominio no tiene desarrollados principios.

De seguida en la imagen

se muestra la composición por dominios y principios de las NGAI, a saber:

Los 15 principios incluidos en los dominios

correspondientes, de acuerdo con la temática abordada, se articulan a través de

52 normas, las cuales contemplan tres ítems:

· * Requisitos: corresponden a las prácticas obligatorias requeridas a los auditores

internos.

* Consideraciones para la implementación: corresponden a las prácticas usuales y preferentes utilizadas para posibilitar la puesta en práctica de los requisitos.

* Ejemplos de evidencia de conformidad: diseñados con el objeto de asistir a los auditores internos para demostrar el cumplimiento de los requisitos y lograr la conformidad.

* Consideraciones para la implementación: corresponden a las prácticas usuales y preferentes utilizadas para posibilitar la puesta en práctica de los requisitos.

* Ejemplos de evidencia de conformidad: diseñados con el objeto de asistir a los auditores internos para demostrar el cumplimiento de los requisitos y lograr la conformidad.

Las Normas

Globales de Auditoría Interna guían la práctica profesional mundial de la

auditoría interna y sirven como base para evaluar y aumentar la calidad de la Función

de Auditoría Interna. El nuevo marco no

reinventa la profesión, pero sí debe considerarse como una importante evolución

por la mejor integración de sus elementos, constituyendo una estructura más

fácil y lógica de utilizar.

En adición a señalado, y que repetimos pueden ampliar en nuestro artículo publicado en la revista VERITAS, asimismo, y quienes lo tengan a bien, pueden escuchar en nuestro Podcast Reflexiones administrativas, gerenciales financieros, el episodio que emitimos al respecto, y del cual le dejamos el vínculo correspondiente de seguida.

Si te parece, deja tu comentario sobre el escrito, así como si es de tu gusto la información de este Blog, dale a Seguir al mismo.