El presente post lo basamos sobre nuestro artículo

publicado en la revista VERITAS del Colegio de Contadores Públicos de México,

A.C. titulado: Propósito de la auditoría

interna en las NGAI, del cual

extraemos algunas ideas del mismo, así como también se proporciona el vínculo

del episodio de nuestro Podcast “Reflexiones administrativas, gerenciales y

financieras” que emitimos sobre el particular.

La auditoría interna en las Normas Globales de Auditoría Interna (NGAI), genera contribuciones en la efectividad de las organizaciones y busca que sus funciones y aportes sean mejor comprendidos.

Para quienes estén interesados en profundizar sobre esta

temática, el escrito completo en cuestión lo pueden consultar en el siguiente

vínculo web:

Normas Globales de Auditoría Interna

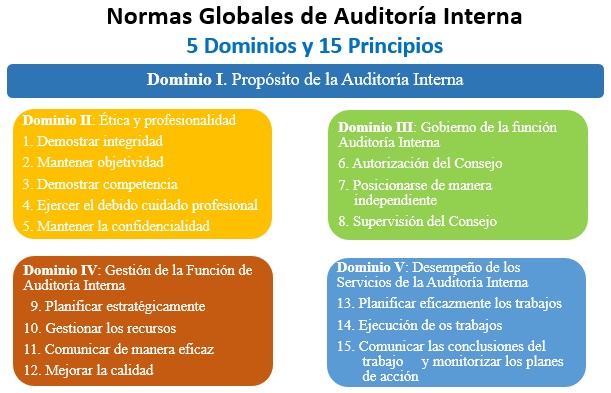

La nueva estructura de las normas hace hincapié que el núcleo de las mismas se encuentra en principios rectores, 15 en total, que coadyuvan a que la auditoría interna pueda desarrollarse con eficacia. Estos principios a su vez son desarrollados a través de normas, todas las cuales tienen una estructura jerárquica similar: 1) Requisitos, 2) Consideraciones para la implementación, y 3) Ejemplos de evidencia de conformidad.

El propósito de la auditoría interna, desarrollado en la nueva normativa, constituye un desafío para la disciplina, pues además de aspirar a generar importantes contribuciones en la efectividad de las organizaciones donde despliega su labor, busca que sus funciones y aportes sean mejor comprendidos de manera interna, por partes interesadas y de cara al interés público.

En adición a señalado, y que repetimos pueden ampliar en nuestro artículo publicado en la revista VERITAS, asimismo, quienes lo tengan a bien, pueden escuchar en nuestro Podcast Reflexiones administrativas, gerenciales financieros, el episodio que emitimos al respecto, y del cual le dejamos el vínculo correspondiente de seguida.

%20Portada%20art%C3%ADculo.jpg)

%20Abstract%20art%C3%ADculo.jpg)

%20Normativa%20profesional.jpg)

%20NIA%20-%20200.jpg)

%20NIA%20-%20210.jpg)

%20NIA%20-%20240.jpg)

%20NIA%20-%20250.jpg)

%20Responsabilidad%20civil.jpg)

%20Responsabilidad%20penal.jpg)

%20Responsabilidad%20disciplinaria.jpg)