%20Portada%20art%C3%ADculo.png)

El Dominio V fue estructurado para que las

unidades de auditoría interna se enfoquen y reflexionen sobre cómo hacer su

trabajo para aportar valor y prestar servicios de alta calidad

Normas Globales de Auditoría Interna (NGAI): desempeño de servicios

Con los servicios de aseguramiento se brindan valoraciones objetivas de las discrepancias entre las condiciones existentes de la actividad sujeta a revisión y los criterios de evaluación establecidos. El personal de auditoría interna debe evaluar las disconformidades conseguidas con la finalidad de determinar la existencia de hallazgos a informar, así como ofrecer conclusiones sobre los trabajos realizados. Asimismo, en los casos en que la labor arroje como resultado que los procesos son eficaces, ello también deberá ser reportado.

Por otra parte las actividades de asesoramiento deben entenderse como consejos dados a quiénes soliciten sus servicios, entre los cuales podrían estar, por ejemplo, la junta de administración, la alta dirección o la gerencia de una actividad, aunque los auditores pudiesen también iniciar este tipo de servicios por cuenta propia. Entre los trabajos de asesoramiento se tienen, entre otros, las labores de orientación para el desarrollo e implementación de nuevas políticas, el diseño de procesos y sistemas, la facilitación y formación.

%20Servicios%20prestados.png)

Principios del Dominio V

%20Principios%20Dominio%20V.jpg)

Normas del Dominio V

Los tres principios definidos

en el Dominio V relativos al desempeño de los servicios de auditoría interna son

enmarcados y desarrollados a través de un total de 14 normas cuya

discriminación se puede observar en la imagen siguiente:

%20Normas%20Dominio%20V.jpg)

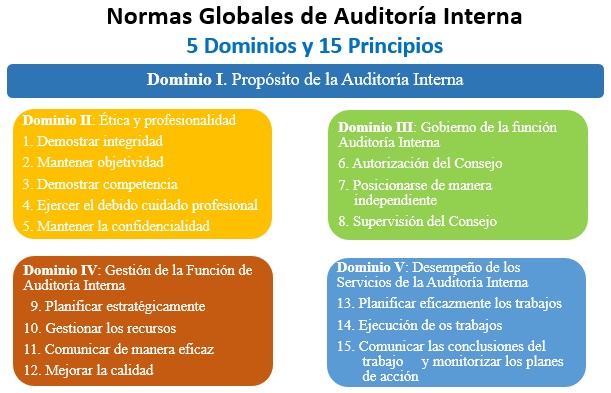

En el Dominio V de las NGAI se contemplan los principios y

normas que los auditores deben conocer y aplicar cuando lleven a cabo encargos

de auditoría interna

Líneas de cierre

La auditoría interna emprendió un firme recorrido para fortalecer sus Normas, y por ende la profesión y, al hacerlo, elevar la especialidad de auditoría interna y su impacto. Las nuevas Normas globales de auditoría interna, se espera, afectarán positivamente a la auditoría interna en los próximos tiempos por venir.

La auditoría interna tiene ante sí, una ocasión de mejora, una oportunidad para la auto mejora, para interactuar más directamente con el consejo y otras partes interesadas clave, y para deliberar sobre las áreas donde las funciones de auditoría interna pueden aportar valor.

Esta aspiración se puede materializar a través de unas Normas que no pretenden ser difíciles ni onerosas, y su objetivo no es impulsar la conformidad por la conformidad, ya que fueron diseñadas para asegurar que las organizaciones obtengan servicios de auditoría de buena calidad, pidiendo a las funciones de auditoría que reflexionen sobre cómo hacen su trabajo y cómo pueden aportar valor.

En adición a señalado, y que

repetimos pueden ampliar en nuestro artículo publicado en la revista VERITAS, asimismo,

quienes lo tengan a bien, pueden escuchar en nuestro Podcast Reflexiones

administrativas, gerenciales financieros, el episodio que emitimos al respecto,

y del cual le dejamos el vínculo correspondiente de seguida.

%20Dominio%20IV%20-%20IIA.jpg)

%20Principios%20Dominio%20IV.jpg)

%20Normas%20Dominio%20IV.jpg)

%20Portada%20art%C3%ADculo.jpg)

%20Principios%20Dominio%20III.jpg)

%20Normas%20Dominio%20III.jpg)

%20Portada.jpg)

%20Portada%20art%C3%ADculo.jpg)

%20Abstract%20art%C3%ADculo.jpg)

%20Normativa%20profesional.jpg)

%20NIA%20-%20200.jpg)

%20NIA%20-%20210.jpg)

%20NIA%20-%20240.jpg)

%20NIA%20-%20250.jpg)

%20Responsabilidad%20civil.jpg)

%20Responsabilidad%20penal.jpg)

%20Responsabilidad%20disciplinaria.jpg)